Постановление Правительства Челябинской области от 06.04.2026 N 251-П "О внесении изменений в постановление Правительства Челябинской области от 31.01.2020 г. N 20-П"

ПРАВИТЕЛЬСТВО ЧЕЛЯБИНСКОЙ ОБЛАСТИ

ПОСТАНОВЛЕНИЕ

от 06.04.2026 г. N 251-П

г. Челябинск

|

О внесении изменений в постановление Правительства Челябинской области от 31.01.2020 г. N 20-П |

Правительство Челябинской области ПОСТАНОВЛЯЕТ:

1. Внести в Порядок осуществления анализа финансового состояния принципала при предоставлении государственной гарантии Челябинской области, а также мониторинга финансового состояния принципала после предоставления государственной гарантии Челябинской области, утвержденный постановлением Правительства Челябинской области от 31.01.2020 г. N 20-П "О Порядке осуществления анализа финансового состояния принципала при предоставлении государственной гарантии Челябинской области, а также мониторинга финансового состояния принципала после предоставления государственной гарантии Челябинской области" (Официальный интернет-портал правовой информации (www.pravo.gov.ru), 5 февраля 2020 г.; 16 марта 2022 г.), следующие изменения:

1) подпункт 1 пункта 3 раздела I изложить в следующей редакции:

"1) заверенных организацией копий бухгалтерской отчетности организации с приложениями за финансовый год, предшествующий году обращения о предоставлении государственной гарантии Челябинской области (далее именуется - областная государственная гарантия), составленной в соответствии с приказом Министерства финансов Российской Федерации от 4 октября 2023 г. N 157н "Об утверждении Федерального стандарта бухгалтерского учета ФСБУ 4/2023 "Бухгалтерская (финансовая) отчетность" (далее именуется - Приказ Минфина России N 157н), с отметкой налогового органа о ее принятии и пояснительной записки к ней и бухгалтерской отчетности организации на последнюю отчетную дату (в случае отсутствия бухгалтерской отчетности организации за финансовый год, предшествующий году обращения о предоставлении областной государственной гарантии, вследствие государственной регистрации организации в год обращения (год, предшествующий году обращения) о предоставлении областной государственной гарантии организация представляет бухгалтерскую отчетность на последнюю отчетную дату);

заверенной организацией копии бухгалтерской отчетности организации с приложениями за финансовый год, предшествующий году обращения о предоставлении областной государственной гарантии, составленной в соответствии с Приказом Минфина России N 157н, с отметкой налогового органа о ее принятии и пояснительной записки к ней и бухгалтерской отчетности организации на последнюю отчетную дату финансового года, предшествующего году обращения о предоставлении областной государственной гарантии (в случае если на дату обращения организации о предоставлении областной государственной гарантии срок представления в налоговый орган бухгалтерской отчетности за финансовый год, предшествующий году указанного обращения, не наступил);";

2) пункты 8 - 12 раздела II изложить в следующей редакции:

"8. Коэффициент абсолютной ликвидности (К1) показывает, какая часть краткосрочных долговых обязательств может быть погашена за счет имеющихся денежных средств и высоколиквидных краткосрочных ценных бумаг, и определяется по формуле с использованием кодов показателей в формах бухгалтерской (финансовой) отчетности, предусмотренных Приказом Минфина России N 157н (далее именуются - коды показателей бухгалтерской отчетности):

код 1240 - финансовые вложения (за исключением денежных эквивалентов). В случае если информация отсутствует, объем предполагается равным нулю;

код 1250 - денежные средства и денежные эквиваленты;

код 1500 - итого краткосрочных обязательств;

код 1530 - доходы будущих периодов;

код 1540 - краткосрочные оценочные обязательства.

Информация о резервах предстоящих расходов представляется организацией при подаче документов об анализе финансового состояния организации. В случае если информация отсутствует, объем резервов предполагается равным нулю.

9. Коэффициент быстрой ликвидности (К2) характеризует способность организации оперативно высвободить из хозяйственного оборота денежные средства для погашения существующих финансовых обязательств.

Коэффициент быстрой ликвидности (К2) рассчитывается по формуле с использованием кодов показателей бухгалтерской отчетности:

код 1230 - дебиторская задолженность;

код 1240 - финансовые вложения (за исключением денежных эквивалентов). В случае если информация отсутствует, объем предполагается равным нулю;

код 1250 - денежные средства и денежные эквиваленты;

код 1500 - итого краткосрочных обязательств;

код 1530 - доходы будущих периодов;

код 1540 - краткосрочные оценочные обязательства.

Информация представляется организацией при подаче документов для анализа финансового состояния организации. В случае если информация отсутствует, объем резервов предполагается равным нулю.

10. Коэффициент текущей ликвидности (К3) является обобщающим показателем платежеспособности организации и определяется по формуле с использованием кодов показателей бухгалтерской отчетности и пояснений к бухгалтерской отчетности:

код 1200 - итого оборотных активов;

ДДЗ - долгосрочная дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты, информация о которых представляется организацией при подаче документов для анализа финансового состояния организации;

КДЗ - краткосрочная дебиторская задолженность;

код 1500 - итого краткосрочных обязательств;

код 1530 - доходы будущих периодов;

код 1540 - краткосрочные оценочные обязательства.

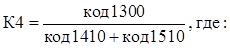

11. Коэффициент соотношения собственных и заемных средств (К4) характеризует финансовую устойчивость организации и определяется по формуле с использованием кодов показателей бухгалтерской отчетности:

код 1300 - итого капитал;

код 1410 - долгосрочные заемные средства;

код 1510 - краткосрочные заемные средства.

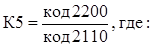

12. Коэффициент рентабельности (К5) характеризует рентабельность продукции (продаж) и определяется по формуле:

код 2200 - прибыль (убыток) от продаж (отчет о финансовых результатах);

код 2110 - выручка (отчет о финансовых результатах).

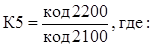

Для организаций, вид деятельности которых согласно принятому Федеральным агентством по техническому регулированию и метрологии Общероссийскому классификатору видов экономической деятельности относится к оптовой и розничной торговле, показатель рентабельности определяется по формуле с использованием кодов показателей бухгалтерской отчетности:

код 2200 - прибыль (убыток) от продаж (отчет о финансовых результатах);

код 2100 - валовая прибыль (убыток) (отчет о финансовых результатах).".

2. Настоящее постановление подлежит официальному опубликованию.

Председатель

Правительства

Челябинской области А.Л. Текслер