Постановление Правительства Челябинской области от 31.01.2020 N 20-П "О Порядке осуществления анализа финансового состояния принципала при предоставлении государственной гарантии Челябинской области, а также мониторинга финансового состояния принципала после предоставления государственной гарантии Челябинской области"

ПРАВИТЕЛЬСТВО ЧЕЛЯБИНСКОЙ ОБЛАСТИ

ПОСТАНОВЛЕНИЕ

от 31.01.2020 г. N 20-П

г. Челябинск

О Порядке осуществления

анализа финансового состояния

принципала при предоставлении

государственной гарантии

Челябинской области,

а также мониторинга

финансового состояния

принципала после предоставления

государственной гарантии

Челябинской области

(В редакции Постановления Правительства Челябинской области

от 15.03.2022 г. N 136-П)

В соответствии со статьей 115-2 Бюджетного кодекса Российской Федерации и статьей 7 Закона Челябинской области "О бюджетном процессе в Челябинской области" Правительство Челябинской области

ПОСТАНОВЛЯЕТ:

1. Утвердить прилагаемый Порядок осуществления анализа финансового состояния принципала при предоставлении государственной гарантии Челябинской области, а также мониторинга финансового состояния принципала после предоставления государственной гарантии Челябинской области.

2. Настоящее постановление подлежит официальному опубликованию.

Председатель

Правительства

Челябинской области А.Л. Текслер

Утвержден

постановлением

Правительства

Челябинской области

от 31.01.2020 г. N 20-П

Порядок

осуществления анализа финансового состояния принципала

при предоставлении государственной гарантии

Челябинской области, а также мониторинга финансового

состояния принципала после предоставления

государственной гарантии Челябинской области

(В редакции Постановления Правительства Челябинской области

от 15.03.2022 г. N 136-П)

I. Общие положения

1. Настоящий Порядок осуществления анализа финансового состояния принципала при предоставлении государственной гарантии Челябинской области, а также мониторинга финансового состояния принципала после предоставления государственной гарантии Челябинской области (далее именуется - Порядок) разработан в соответствии со статьей 115-2 Бюджетного кодекса Российской Федерации, статьей 7 Закона Челябинской области от 27.09.2007 г. N 205-ЗО "О бюджетном процессе в Челябинской области".

2. Анализ финансового состояния принципала при предоставлении государственной гарантии Челябинской области (далее именуется - анализ финансового состояния принципала), а также мониторинг финансового состояния принципала после предоставления государственной гарантии Челябинской области (далее именуется - мониторинг финансового состояния принципала) осуществляются Министерством финансов области (далее именуется - Минфин области) либо агентом, привлеченным Правительством Челябинской области (далее именуется - Правительство области) в соответствии с законом Челябинской области об областном бюджете на очередной финансовый год и плановый период (далее именуется - агент).

3. Анализ финансового состояния принципала - юридического лица (далее именуется - организация) осуществляется на основании следующих документов:

1) заверенных организацией копий бухгалтерской отчетности организации с приложениями за финансовый год, предшествующий году обращения о предоставлении государственной гарантии Челябинской области (далее именуется - областная государственная гарантия), составленной в соответствии с приказом Министерства финансов Российской Федерации от 2 июля 2010 г. N 66н "О формах бухгалтерской отчетности организаций", с отметкой налогового органа о ее принятии и пояснительной записки к ней и бухгалтерской отчетности организации на последнюю отчетную дату (в случае отсутствия бухгалтерской отчетности организации за финансовый год, предшествующий году обращения о предоставлении областной государственной гарантии, вследствие государственной регистрации организации в год обращения (год, предшествующий году обращения) о предоставлении областной государственной гарантии, организация представляет бухгалтерскую отчетность на последнюю отчетную дату);

заверенной организацией копии бухгалтерской отчетности организации с приложениями за финансовый год, предшествующий предыдущему финансовому году, перед годом обращения о предоставлении областной государственной гарантии, составленной в соответствии с приказом Министерства финансов Российской Федерации от 2 июля 2010 г. N 66н "О формах бухгалтерской отчетности организаций", с отметкой налогового органа о ее принятии и пояснительной записки к ней и бухгалтерской отчетности организации на последнюю отчетную дату финансового года, предшествующего году обращения о предоставлении областной государственной гарантии (в случае если на дату обращения организации о предоставлении областной государственной гарантии срок представления в налоговый орган бухгалтерской отчетности за финансовый год, предшествующий году указанного обращения, не наступил);

(Подпункт в редакции Постановления Правительства Челябинской области от 15.03.2022 г. N 136-П)

2) подписанной руководителем организации и заверенной печатью организации расшифровки дебиторской и кредиторской задолженности к представленным бухгалтерским балансам с указанием наиболее крупных дебиторов и кредиторов (более 5 процентов общего объема задолженности) и дат возникновения задолженности;

3) подписанной руководителем организации и заверенной печатью организации расшифровки задолженности по кредитам банков к представленным бухгалтерским балансам с указанием кредиторов, величины долга, дат получения и погашения кредитов, видов их обеспечения, процентной ставки, периодичности погашения, сумм просроченных обязательств, включая проценты и штрафы;

4) заверенной организацией копии аудиторского заключения о достоверности бухгалтерской отчетности организации за финансовый год, предшествующий году обращения организации о предоставлении областной государственной гарантии (для организации, подлежащей обязательному аудиту);

заверенной организацией копии аудиторского заключения о достоверности бухгалтерской отчетности организации на последнюю отчетную дату (в случае отсутствия бухгалтерской отчетности организации за финансовый год, предшествующий году обращения о предоставлении областной государственной гарантии, вследствие государственной регистрации организации в год обращения (год, предшествующий году обращения) о предоставлении областной государственной гарантии);

заверенных копий аудиторского заключения о достоверности бухгалтерской отчетности за финансовый год, предшествующий предыдущему финансовому году, перед годом обращения о предоставлении областной государственной гарантии (для организации, подлежащей обязательному аудиту) и аудиторского заключения о достоверности бухгалтерской отчетности организации на последнюю отчетную дату финансового года, предшествующего году обращения о предоставлении областной государственной гарантии (в случае если на дату обращения организации о предоставлении областной государственной гарантии срок представления в налоговый орган бухгалтерской отчетности за финансовый год, предшествующий году указанного обращения, не наступил);

(Подпункт в редакции Постановления Правительства Челябинской области от 15.03.2022 г. N 136-П)

5) подписанных руководителем организации и заверенных печатью организации документов, содержащих информацию:

о роде деятельности принципала (торговая или неторговая). В целях анализа финансового состояния организация считается торговой, если более 50 процентов выручки получено в результате торговых операций (операций перепродажи);

о наличии у принципала активов в форме ценных бумаг.

4. Анализ финансового состояния принципала - муниципального образования Челябинской области (далее именуется - муниципальное образование) осуществляется на основании данных бюджетной отчетности и приложений к ней за финансовый год, предшествующий году обращения принципала о предоставлении областной государственной гарантии, а также указанной бюджетной отчетности на последнюю отчетную дату, имеющейся в Минфине области, а также представляемых уполномоченным органом местного самоуправления муниципального образования документов, содержащих следующую информацию:

1) о доле объема расходов на обслуживание муниципального долга в отчетном и текущем финансовых годах от общего объема расходов местного бюджета, за исключением объема расходов, которые осуществляются за счет субвенций, предоставляемых из бюджетов бюджетной системы Российской Федерации;

2) о размере дефицита местного бюджета от общего годового объема доходов местного бюджета без учета утвержденного объема безвозмездных поступлений и (или) поступлений налоговых доходов по дополнительным нормативам отчислений;

3) об исполнении местного бюджета по доходам без учета безвозмездных поступлений от утвержденного решением о местном бюджете значения.

5. Анализ финансового состояния принципала проводится в течение 10 рабочих дней с даты представления в Минфин области полного комплекта документов, указанных в пунктах 3 и 4 настоящего Порядка. По результатам анализа финансового состояния принципала Минфин области готовит заключение по форме согласно приложению к настоящему Порядку.

В случае привлечения агента заключение о финансовом состоянии организации готовится Минфином области в течение 5 рабочих дней с даты представления агентом в Минфин области отчета о результатах анализа финансового состояния организации.

II. Анализ финансового состояния принципала - организации

6. Для проведения анализа финансового состояния организации используются три группы базовых финансовых индикаторов:

коэффициенты ликвидности;

коэффициент соотношения собственных и заемных средств;

коэффициент рентабельности.

7. Коэффициенты ликвидности (коэффициент абсолютной ликвидности, коэффициент быстрой ликвидности, коэффициент текущей ликвидности) характеризуют обеспеченность организации оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных долговых обязательств.

8. Коэффициент абсолютной ликвидности (К1) показывает, какая часть краткосрочных долговых обязательств может быть погашена за счет имеющихся денежных средств и высоколиквидных краткосрочных ценных бумаг, и определяется по формуле с использованием кодов строк в формах бухгалтерской отчетности, утвержденных приказом Министерства финансов Российской Федерации от 2 июля 2010 г. N 66н "О формах бухгалтерской отчетности организаций" (далее именуются - коды строк бухгалтерской отчетности):

![]()

стр. 1240 - финансовые вложения (за исключением денежных эквивалентов). В случае если информация отсутствует, объем предполагается равным нулю;

стр. 1250 - денежные средства и денежные эквиваленты;

стр. 1500 - краткосрочные финансовые обязательства;

стр. 1530 - доходы будущих периодов;

стр. 1540 - оценочные обязательства.

Информация о резервах предстоящих расходов предоставляется организацией при подаче документов об анализе финансового состояния организации. В случае если информация отсутствует, объем резервов предполагается равным нулю.

9. Коэффициент быстрой ликвидности (К2) характеризует способность организации оперативно высвободить из хозяйственного оборота денежные средства для погашения существующих финансовых обязательств.

Коэффициент быстрой ликвидности (К2) рассчитывается по формуле с использованием кодов строк бухгалтерской отчетности:

стр. 1230 - дебиторская задолженность;

стр. 1240 - финансовые вложения (за исключением денежных эквивалентов). В случае если информация отсутствует, объем предполагается равным нулю;

стр. 1250 - денежные средства и денежные эквиваленты;

стр. 1500 - краткосрочные финансовые обязательства;

стр. 1530 - доходы будущих периодов;

стр. 1540 - оценочные обязательства.

Информация предоставляется организацией при подаче документов для анализа финансового состояния организации. В случае если информация отсутствует, объем резервов предполагается равным нулю.

10. Коэффициент текущей ликвидности (К3) является обобщающим показателем платежеспособности организации и определяется по формуле с использованием кодов строк бухгалтерской отчетности и пояснений к бухгалтерской отчетности:

стр. 1200 - оборотные активы;

стр. 5501 пояснений - долгосрочная дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты, информация о которых представляется организацией при подаче документов для анализа финансового состояния организации;

стр. 5510 пояснений - краткосрочная дебиторская задолженность;

стр. 1500 - краткосрочные финансовые обязательства;

стр. 1530 - доходы будущих периодов;

стр. 1540 - оценочные обязательства.

11. Коэффициент соотношения собственных и заемных средств (К4) характеризует финансовую устойчивость организации и определяется по формуле с использованием кодов строк бухгалтерской отчетности:

стр. 1300 - капитал и резервы;

стр. 1410 - долгосрочные обязательства по заемным средствам;

стр. 1510 - краткосрочные обязательства по заемным средствам.

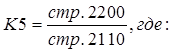

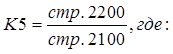

12. Коэффициент рентабельности (К5) характеризует рентабельность продукции (продаж) и определяется по формуле:

стр. 2200 - прибыль (убыток) от продаж (отчет о прибылях и убытках);

стр. 2110 - выручка от реализации продукции (продаж) (отчет о прибылях и убытках).

Для организаций, вид деятельности которых согласно принятому Федеральным агентством по техническому регулированию и метрологии общероссийскому классификатору видов экономической деятельности относится к оптовой и розничной торговле, показатель рентабельности определяется по следующей формуле с использованием кодов строк бухгалтерской отчетности:

стр. 2200 - прибыль (убыток) от продаж;

стр. 2100 - валовая прибыль (убыток).

13. Для каждого финансового индикатора устанавливаются пороговые значения.

14. На основе полученного значения финансового индикатора (Кi) и пороговых значений для каждого финансового индикатора определяется одно значение из трех категорий. Пороговые значения финансовых индикаторов и правило выбора категории финансовых индикаторов содержатся в таблице 1.

Таблица 1

Пороговые значения финансового индикатора и выбор

категории в зависимости от фактических значений

финансовых индикаторов

Наименование коэффициента | 1 категория (хорошее значение финансового индикатора) | 2 категория (удовлетворительное значение финансового индикатора) | 3 категория (неудовлетворительное значение финансового индикатора) |

Коэффициент абсолютной ликвидности (К1) | более 0,2 | 0,1 - 0,2 | менее 0,1 |

Коэффициент быстрой ликвидности (К2) | более 0,8 | 0,5 - 0,8 | менее 0,5 |

Коэффициент текущей ликвидности (К3) | более 2,0 | 1,0 - 2,0 | менее 1,0 |

Коэффициент соотношения собственных и заемных средств (К4): |

|

|

|

торговая деятельность | более 0,6 | 0,4 - 0,6 | менее 0,4 |

другие отрасли | более 1,0 | 0,7 - 1,0 | менее 0,7 |

Коэффициент рентабельности (К5) | более 0,15 | 0,0 - 0,15 | менее 0,0 (нерентабельность) |

15. Определение значения сводной оценки анализа финансового состояния организации (S) осуществляется на основании присвоенных категорий по формуле:

S = 0,11 x категория К1 + 0,05 x категория К2 + 0,42 x категория К3 + 0,21 x категория К4 + 0,21 x категория К5

Фактическое значение коэффициента, категория, вес финансового индикатора отражаются в таблице 2.

Таблица 2

Вес финансовых индикаторов, используемый при расчете

сводной оценки анализа финансового состояния

принципала - организации

Наименование коэффициента | Фактическое значение коэффициента | Категория | Вес финансового индикатора | Итог |

К1 |

|

| 0,11 |

|

К2 |

|

| 0,05 |

|

К3 |

|

| 0,42 |

|

К4 |

|

| 0,21 |

|

К5 |

|

| 0,21 |

|

Значение сводной оценки (S) | x | x | 1,00 |

|

16. На основе полученного значения сводной оценки анализа финансового состояния принципала - организации осуществляется отнесение финансового состояния принципала - организации к одной из трех групп:

высокая степень удовлетворительности финансового состояния, если значение сводной оценки не превышает 1,05;

средняя степень удовлетворительности финансового состояния, если значение сводной оценки больше 1,05, но не превышает 2,4;

неудовлетворительное финансовое состояние, если значение сводной оценки больше 2,4.

16-1. При проведении анализа финансового состояния принципала - организации за несколько отчетных периодов в случае, предусмотренном абзацем вторым подпункта 1 и абзацем третьим подпункта 4 пункта 3 настоящего Порядка, финансовое состояние принципала - организации признается удовлетворительным, если финансовое состояние принципала - организации является удовлетворительным в каждом анализируемом отчетном периоде. (Пункт дополнен - Постановление Правительства Челябинской области от 15.03.2022 г. N 136-П)

17. В случае отсутствия в бухгалтерской (финансовой) отчетности организации сведений, необходимых для расчета показателей, установленных пунктом 6 настоящего Порядка, расчет указанных показателей осуществляется на основании сведений, дополнительно представляемых принципалом по запросу Минфина области либо агента.

18. Документы, представленные организацией для проведения анализа ее финансового состояния, не возвращаются.

III. Анализ финансового состояния

принципала - муниципального образования

19. Для оценки финансового состояния принципала - муниципального образования используются индикаторы, содержащиеся в таблице 3.

Таблица 3

Индикаторы, используемые при расчете сводной оценки

анализа финансового состояния принципала -

муниципального образования

Содержание требования к значению индикатора | Значение индикатора | |

соответствует | не соответствует | |

1. Объем муниципального долга соответствует требованиям Бюджетного кодекса Российской Федерации. | 1 | 0 |

2. Общая сумма привлечения средств (заимствований) не превышает общую сумму средств, направляемых на финансирование дефицита местного бюджета и объемов погашения долговых обязательств муниципального образования, утвержденных на соответствующий финансовый год решением о местном бюджете | 1 | 0 |

3. Доля объема расходов на обслуживание муниципального долга в отчетном и текущем финансовых годах не превышает 15 процентов (начиная с 2021 года - 10 процентов) утвержденного решением о местном бюджете на соответствующий финансовый год общего объема расходов местного бюджета, за исключением объема расходов, которые осуществляются за счет субвенций, предоставляемых из бюджетов бюджетной системы Российской Федерации | 1 | 0 |

4. Дефицит местного бюджета не превышает 10 процентов утвержденного общего годового объема доходов местного бюджета без учета утвержденного объема безвозмездных поступлений и (или) поступлений налоговых доходов по дополнительным нормативам отчислений | 1 | 0 |

5. Исполнение местного бюджета по доходам без учета безвозмездных поступлений не менее 95 процентов от утвержденного значения | >= 0,95 | 0,75 |

6. Отсутствие просроченной кредиторской задолженности на последнюю отчетную дату | 1 | 0,5 |

7. Отсутствие просроченной (неурегулированной) задолженности по долговым обязательствам за последний отчетный финансовый год, последний отчетный период | 1 | 0,5 |

20. Значение сводной оценки для анализа финансового состояния муниципального образования определяется путем суммирования значений индикативов, полученных при рассмотрении бюджетной отчетности муниципального образования.

21. Финансовое состояние муниципального образования считается удовлетворительным, в случае если сумма всех значений индикаторов будет равной либо больше 5,95, и неудовлетворительным, если сумма всех значений индикаторов будет менее 5,95.

22. Документы, представленные муниципальным образованием для проведения анализа их финансового состояния, не возвращаются.

IV. Мониторинг финансового состояния принципала

(В редакции Постановления Правительства Челябинской области

от 15.03.2022 г. N 136-П)

23. Мониторинг финансового состояния организации осуществляется Минфином области либо агентом в форме и сроки, установленные разделами I - III настоящего Порядка, с учетом особенностей, установленных настоящим разделом, в течение срока действия областной государственной гарантии в соответствии с настоящим Порядком не реже одного раза в год.

В целях проведения мониторинга финансового состояния организация ежегодно не позднее трех месяцев после окончания отчетного года или по мотивированному запросу Минфина области либо агента представляет документы, предусмотренные пунктом 3 настоящего Порядка, на соответствующую отчетную дату для анализа финансового состояния принципала и составления заключения о его финансовом состоянии. (В редакции Постановления Правительства Челябинской области от 15.03.2022 г. N 136-П)

24. Мониторинг финансового состояния муниципального образования осуществляется в течение срока действия областной государственной гарантии в соответствии с настоящим Порядком один раз в год в срок не позднее 20 рабочих дней после утверждения годового отчета об исполнении местного бюджета правовым актом представительного органа муниципального образования.

25. В случае получения результатов о неудовлетворительном финансовом состоянии принципала Минфин области либо агент направляет свое заключение в течение 5 рабочих дней в Правительство области.

26. Принципал несет ответственность за достоверность представляемых документов в соответствии с законодательством Российской Федерации.

Приложение

к Порядку

осуществления анализа

финансового состояния принципала

при предоставлении

государственной гарантии

Челябинской области,

а также мониторинга

финансового состояния принципала

после предоставления

государственной гарантии

Челябинской области

Заключение

о финансовом состоянии

_____________________________________

(полное наименование принципала)

от "____" ____________ 20___ года

Министерство финансов Челябинской области по результатам оценки

финансового состояния ____________________________________________________,

(полное наименование принципала)

проведенной "____" ___________________ 20___ года в соответствии с Порядком

осуществления анализа финансового состояния принципала при предоставлении

государственной гарантии Челябинской области, а также мониторинга

финансового состояния принципала после предоставления государственной

гарантии Челябинской области, утвержденным постановлением Правительства

Челябинской области от _______ 2020 г. N _____ "О Порядке осуществления

анализа финансового состояния принципала при предоставлении государственной

гарантии Челябинской области, а также мониторинга финансового состояния

принципала после предоставления государственной гарантии Челябинской

области", в целях предоставления государственной гарантии Челябинской

области (мониторинга финансового состояния принципала, которому

предоставлена государственная гарантия Челябинской области

от ___________ 20_____ г. N _______), считает, что финансовое состояние

_________________________________________ является

(полное наименование принципала)

__________________________________________________________________________.

(удовлетворительным (степень удовлетворительности)/неудовлетворительным)

Министр финансов

Челябинской области _____________________ ______________________

(подпись) (расшифровка подписи)